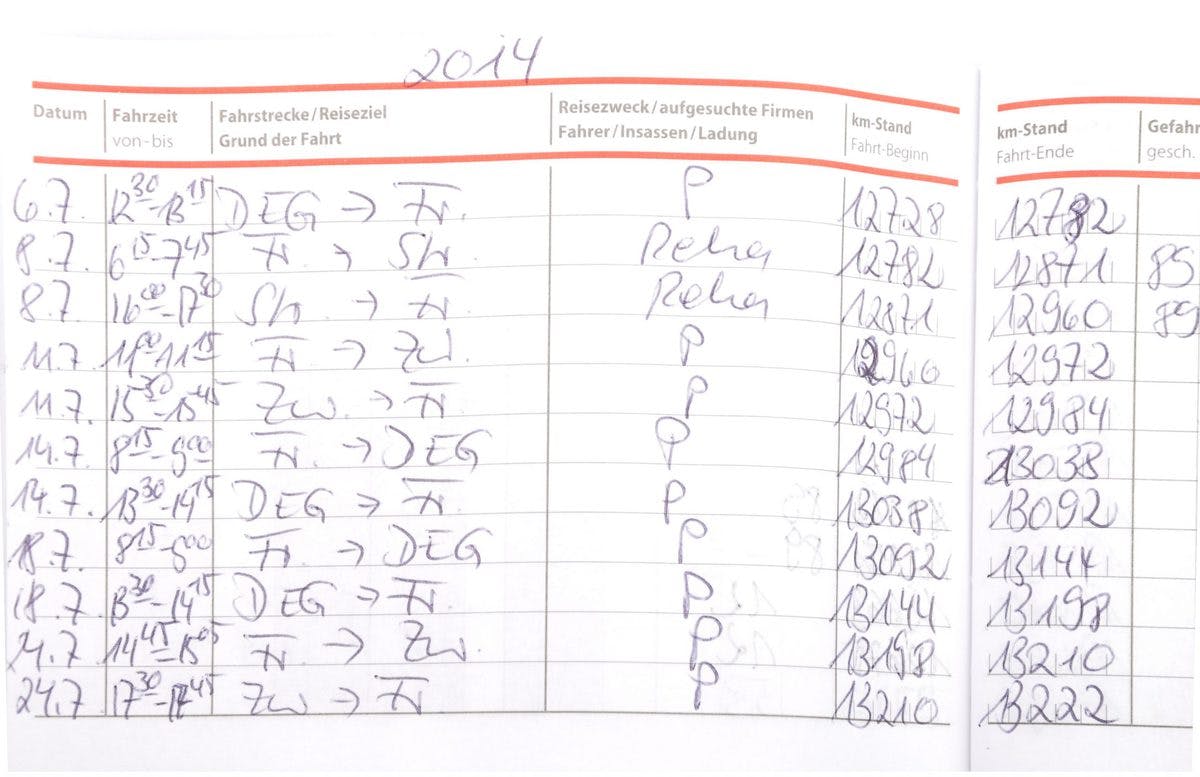

Im konkreten Fall hatte das Finanzamt das Fahrtenbuch eines Arbeitnehmers aufgrund von Ungenauigkeiten nicht anerkannt. Im Streitfall ging es um die Verwendung von Abkürzungen für Kunden und Ortsnamen, fehlende Ortsangaben bei Übernachtungen im Hotel, Differenzen aus dem Vergleich zwischen den Kilometerangaben im Fahrtenbuch und dem Routenplaner sowie fehlende Aufzeichnungen von Tankstopps. Das Finanzamt berechnete den geldwerten Vorteil daher nach der Ein-Prozent-Methode, wodurch sich das steuerpflichtige Einkommen erhöhte.

Die Klage des Arbeitnehmers hatte Erfolg: Kleinere Mängel und Ungenauigkeiten führten nicht zur Verwerfung des Fahrtenbuchs, wenn die Angaben insgesamt plausibel seien, so die Richter. Maßgeblich sei, ob noch eine hinreichende Gewähr für die Vollständigkeit und Richtigkeit der Angaben gegeben und der Nachweis des zu versteuernden Privatanteils an der Gesamtfahrleistung des Dienstwagens möglich sei.

Dieses Urteil dürfte vielen Unternehmern helfen, die Anwendung der Ein-Prozent-Regelung für die Privatnutzung des Dienstwagens abzuwenden.

Außerdem interessant:

Fahrtenbuch – klassisch oder elektronisch?

Nach Kurzarbeit drohen Steuernachzahlungen